În vederea corectei informări a opiniei publice, vă comunicăm că ASOCIAŢIA SATU MARE ARE SUFLET a solicitat Instituţiei Prefectului Judeţului Satu Mare să constate nelegalitatea hotărârii consiliului local Satu Mare pentru aprobarea perceperii taxei reglementate de O.U.G. nr. 196/22.12.2005 privind Fondul pentru mediu, votată în şedinţa din 23.02.2017. Vă comunicăm cererea şi anexele sale.

În vederea corectei informări a opiniei publice, vă comunicăm că ASOCIAŢIA SATU MARE ARE SUFLET a solicitat Instituţiei Prefectului Judeţului Satu Mare să constate nelegalitatea hotărârii consiliului local Satu Mare pentru aprobarea perceperii taxei reglementate de O.U.G. nr. 196/22.12.2005 privind Fondul pentru mediu, votată în şedinţa din 23.02.2017. Vă comunicăm cererea şi anexele sale.

Domnule Prefect,

Asociaţia SATU MARE ARE SUFLET, cu sediul în mun. Satu Mare, str. Căprioarei nr. 50, jud. Satu Mare, cod fiscal 33178129, prin preşedinte Băbăşan Sergiu Lucian, vă înaintăm prezenta:

CERERE

Prin care vă solicităm:

- Să constataţi nelegalitatea hotărârii Consiliului Local al municipiului Satu Mare pentru aprobarea perceperii taxei reglementate de O.U.G. nr. 196/22.12.2005 privind Fondul pentru mediu, aprobată în şedinţa forului deliberativ din 23.02.2017;

- În condiţiile art. 3 alin. 1 din Legea 554/2004 să sesizaţi instanţa de judecată pentru anularea actului administrativ normativ emis de autoritatea publică locală, pentru următoarele motive de nelegalitate:

I. Actul administrativ este emis cu încălcarea art. 45 alin. 2 lit. c din Legea 215/2001 raportat la art. 9 alin. 1 din OUG 196/2005, art. 6 alin. 1 lit. l din Legea 101/2006 şi Ordinul preşedintelui ANRSC nr. 109/2007. Consiliile locale nu au atribuţii de reglementare în ceea ce priveşte veniturile Administraţiei Fondului pentru Mediu şi nici vocaţia de a reglementa proceduri privind modul de colectare a acestora. Legea încredinţează autorităţii deliberative exclusiv posibilitatea ajustării tarifelor propuse de operatorul serviciului de salubrizare, hotărârea contestată reprezentând o intruziune nepermisă a autorităţii locale în atribuţiile de reglementare ale autorităţilor centrale ale statului.

II. Actul administrativ este emis cu încălcarea dispoziţiilor art. 9 alin. 1 lit. p din OUG 196/2005, art. 319 alin. 5 Cod fiscal, art. 6 alin. 1 din Legea 24/2000. În acest sens:

– art. 1 din act impune o taxă cu cuantum incert (nespecificat) şi viitor, care urmează să fie stabilită de Depozitul ecologic Doba;

– art. 2 din act impune plata de către persoanele fizice şi juridice – fără a specifica în concret cine sunt aceste persoane ori aria de competenţă în a cărei autorităţi publice locale se află – a unei cote nedeterminate rezultate dintr-o taxă cu cuantum nespecificat (a se vedea art. 1);

– art. 2 din act încredinţează, în mod nelegal, colectarea de taxe de către o persoană juridică de drept privat;

– art. 2 din act contravine art. 319 alin. 5 din Legea 227/2015, privind Codul Fiscal, întrucât factura fiscală se emite exclusiv „pentru livrări de bunuri şi prestări de servicii”, nicidecum pentru perceperea unor taxe cuvenite statului;

– art. 3 din act reglementează constituirea ca venit a noii taxe la bugetul AFM, în condiţiile în care autoritatea locală nu are dreptul să reglementeze veniturile AFM, mai mult, art. 9 alin. 1 lit. p din OUG 196/2005 prevede expres „Veniturile Fondului pentru mediu se constituie din: o contribuţie de 100 lei/tonă, datorată de unităţile administrativ-teritoriale sau, după caz, subdiviziunile administrativ-teritoriale ale municipiilor, în cazul neîndeplinirii obiectivului anual de reducere cu 15% a cantităţilor de deşeuri municipale eliminate prin depozitare, plata făcându-se pentru diferenţa dintre cantitatea efectiv depozitată şi cantitatea reprezentând 85% din cea depozitată în anul anterior”.

Actul emis de CLM Satu Mare nu respectă normele de tehnică legislativă şi contravine dispoziţiilor legale evocate în expunerea de motive. Actul administrativ normativ contestat înfrange aşadar inclusiv principiul securităţii încrederii legitime, întrucât este lipsit de claritate şi previzibilitate.

III. Actul administrativ este emis cu încălcarea dispoziţiilor art. 2, art. 6, art. 7 şi art. 9 din Legea 52/2003. Astfel, autoritatea publică locală nu a adus la cunoştinţa cetăţenilor proiectul de hotărâre şi anexele sale. Mai mult, procesul verbal al şedinţei CLM Satu Mare din 23.02.2017 relevă că locuitorilor municipiului Satu Mare li s-a interzis expres de către consilieri să exprime puncte de vedere înainte de adoptarea acestui proiect, fiind încălcate dispoziţiile art. 9 din Legea 52/2003. Înalta Curte de Casaţie şi Justiţie a statuat că „Legea nr. 52/2003 privind transparenţa decizională în administraţia publică stabileşte regulile procedurale minimale aplicabile pentru asigurarea transparenţei decizionale în cadrul autorităţilor administraţiei publice centrale şi locale, alese sau numite, precum şi a altor instituţii publice care utilizează resurse financiare publice, în raporturile stabilite între ele cu cetăţenii şi asociaţiile legal constituite ale acestora, şi scopul legii îl constituie sporirea gradului de responsabilitate a administraţiei publice faţă de cetăţeni, ca beneficiari ai deciziei administrative, stimularea participării active a cetăţenilor în procesul de luare a deciziilor administrative şi în cel de elaborare a actelor normative şi de asemenea de a spori gradul de transparenţă la nivelul întregii administraţii publice, conform art. 1 alin. 2 lit. a, b şi c din lege. Art. 2 al Legii nr. 52/2003 consacră trei principii pe care se întemeiază aceasta şi anume informarea în prealabil, din oficiu, a persoanelor asupra problemelor de interes public care urmează să fie dezbătute de autorităţile administraţiei publice centrale şi locale, precum şi asupra proiectelor de acte normative, consultarea cetăţenilor şi a asociaţiilor legal constituite, la iniţiativa autorităţilor publice, în procesul de elaborare a proiectelor de acte normative şi participarea activă a cetăţenilor la luarea deciziilor administrative şi în procesul de elaborare a proiectelor de acte normative”. Nerespectarea dispoziţiilor Legii 52/2003 suprimă în mod nepermis dreptul cetăţenilor de a participa la procesul de luare a deciziilor administrative, respectiv cel de elaborare a actelor normative, cu toate că aceştia sunt destinatarii finali ai actului.

IV. Actul administrativ este contrar poziţiei oficiale a Ministerului Mediului: “Am vrut să evităm acest lucru(plata taxei de catre cetateni), dintr-un motiv foarte simplu, calitatea servicilor nu s-a îmbunătăţit si mi-aş fi dorit să vedeam o colectare selectivă, să avem pubele diferenţiate, să avem mijloace de transport diferenţiat. Nu putem să percepem taxe, şi aici vorbesc ca şi autoritate publică locală, ca şi colector, nu pot să percep taxe suplimentare, iar eu ca minister nu pot să permit lucrul acesta, atâta timp cât nu s-a îmbunătăţit calitatea serviciilor” – Daniel Constantin, Ministru al Mediului.

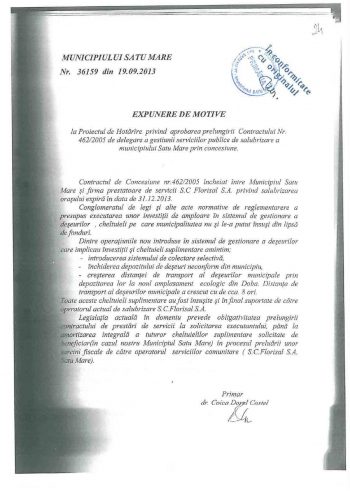

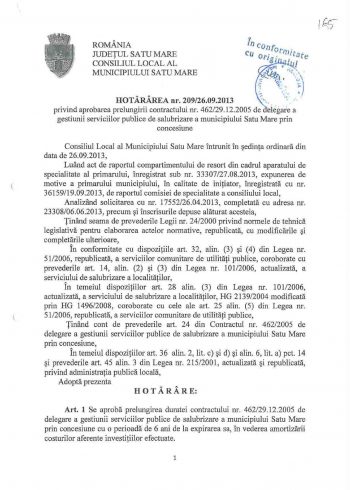

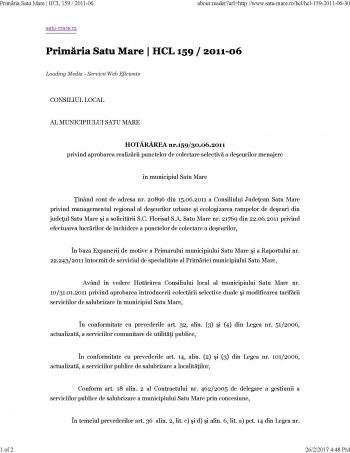

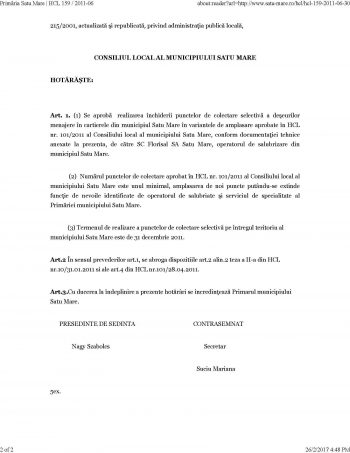

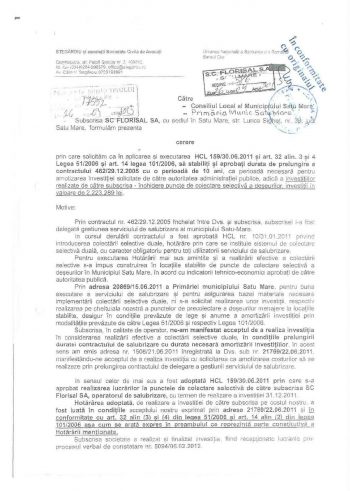

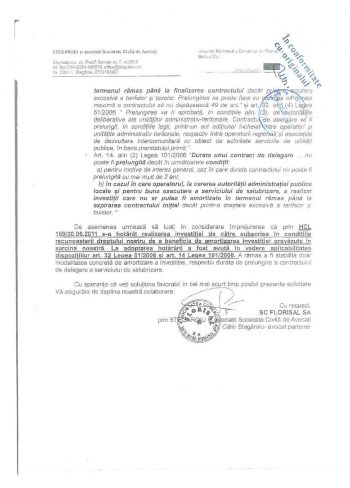

V. Actul administrativ este contrar dispoziţiilor HCLM Satu Mare nr. 159/2011 şi HCLM Satu Mare nr. 209/2013. Prin HCLM 159/2011 se dispune realizarea punctelor de colectare selectivă pe raza municipiului Satu Mare, cu termen de finalizare 31.12.2011, iar prin al doile act se dispune prelungirea delegării serviciului de salubrizare al municipiului Satu Mare, către SC Florisal SA, întrucât acesta a implementat colectarea selectivă a deşeurilor pe raza oraşului în baza unei investiţii de 2,223,289.00 RON. Bunăoară, dacă cele două acte administrativ normative sunt reale, operatorul nu suportă nici o penalizare pentru nerespectarea dispoziţiilor legale privind colectarea în fracţii a deşeurilor.

Vă rugăm găsiţi anexat:

– expunerea de motive privind HCLM Satu Mare nr. 209/2013;

– HCLM Satu Mare nr. 159/2011;

– adresa nr. 17552/26.04.2013 emisă de SC Florisal SA.

1 comentariu

este o taxa impusa de m-UE,punct….puteti sa va zbateti in chinuri dejaba…